焦虑的中年失业者,花199元买社保规划

来源网站:www.sohu.com

作者:极昼

主题分类:劳动者处境

内容类型:深度报道或非虚构写作

关键词:失业者, 社保, 灵活就业, 失业金, 就业困难, 规划, 上海, 客户, 补贴, 失业

涉及行业:

涉及职业:白领受雇者

地点: 上海市

相关议题:失业, 灵活就业/零工经济/平台劳动, 就业

- 失业后,许多中年劳动者通过购买199元的社保规划服务,学习如何利用各类补贴政策,最大程度减少个人社保支出压力。

- 灵活就业人员需自行缴纳社保,相关政策复杂,许多白领和中产阶层通过咨询专业人士,获得详细的操作流程和补贴申请指导。

- “4050政策”等针对大龄失业人员的社保补贴,成为部分失业者缓解经济压力的重要途径,但各地标准和认定条件存在差异。

- 失业登记人数持续增加,部分中年劳动者因难以找到理想工作,被迫选择灵活就业或暂时退出劳动市场,依靠补贴和储蓄维持生活。

- 部分劳动者通过精细规划社保缴纳和补贴领取,实现提前退休或降低生活风险,但真正的经济安全更多依赖个人储蓄和家庭资产。

以上摘要由系统自动生成,仅供参考,若要使用需对照原文确认。

摘要:在上海,支付199元,你就能买到一份失业后的社保规划。规划的核心要点,是教你如何最大程度地“薅政策羊毛”——如果年龄凑巧、运用得当,也许能帮你省下十几万元。

这门生意是在两三年前兴起的。有资深HR失业后专职做社保博主,也有离职“躺平”赛道的博主切入这个领域。

这个新赛道的背后,是不断扩大的灵活就业人群。据测算,我国灵活就业人员规模已超过2亿人。这个庞大的人群需要自己交社保。

在一位从事社保工作二十余载的人士看来,疫情后,人们对社保的关注度越来越高。经济环境的变化也在改变观念——当理财收益越来越低,“大家开始意识到,还是国家政策托底的社会保险最靠谱。”

文|周航

编辑|王珊瑚

奥数题

上午9点、中午12点、傍晚6点。做社保规划博主以后,Vicky挑选的直播时间,特地卡在上海上班族通勤和午休的缝隙。

就像落水了才会想起游泳圈,很多人总是失去工作后,才会想起社保规划。大体上,Vicky把自己的客户分为两类:一类是已经被裁的;另一类是等待被裁或想主动离职的。

“已经失业的中年人,周末要把时间留给孩子。还在公司上班的,更加要利用上班的时间(咨询)。”她说。

6月5日周五傍晚,Vicky准时开启直播。连麦咨询一个接一个,她则像台精准的计算器,总是迅速回答出各种数字。比如一个1969年10月出生的男性问,可以领多长时间延长失业金?她立刻回答:“可以从2029年1月份开始领,领10个月。”

(注:在上海,领取完常规失业金后,距离法定退休年龄不到两年的,可以申请延长失业金。按照延迟退休政策,1969年10月出生的男性,法定退休时间为2031年1月,但可以选择弹性60周岁退休。因此他可以从2029年1月起申请延长失业金到60周岁。另外,不是所有城市都有延长失业金。)

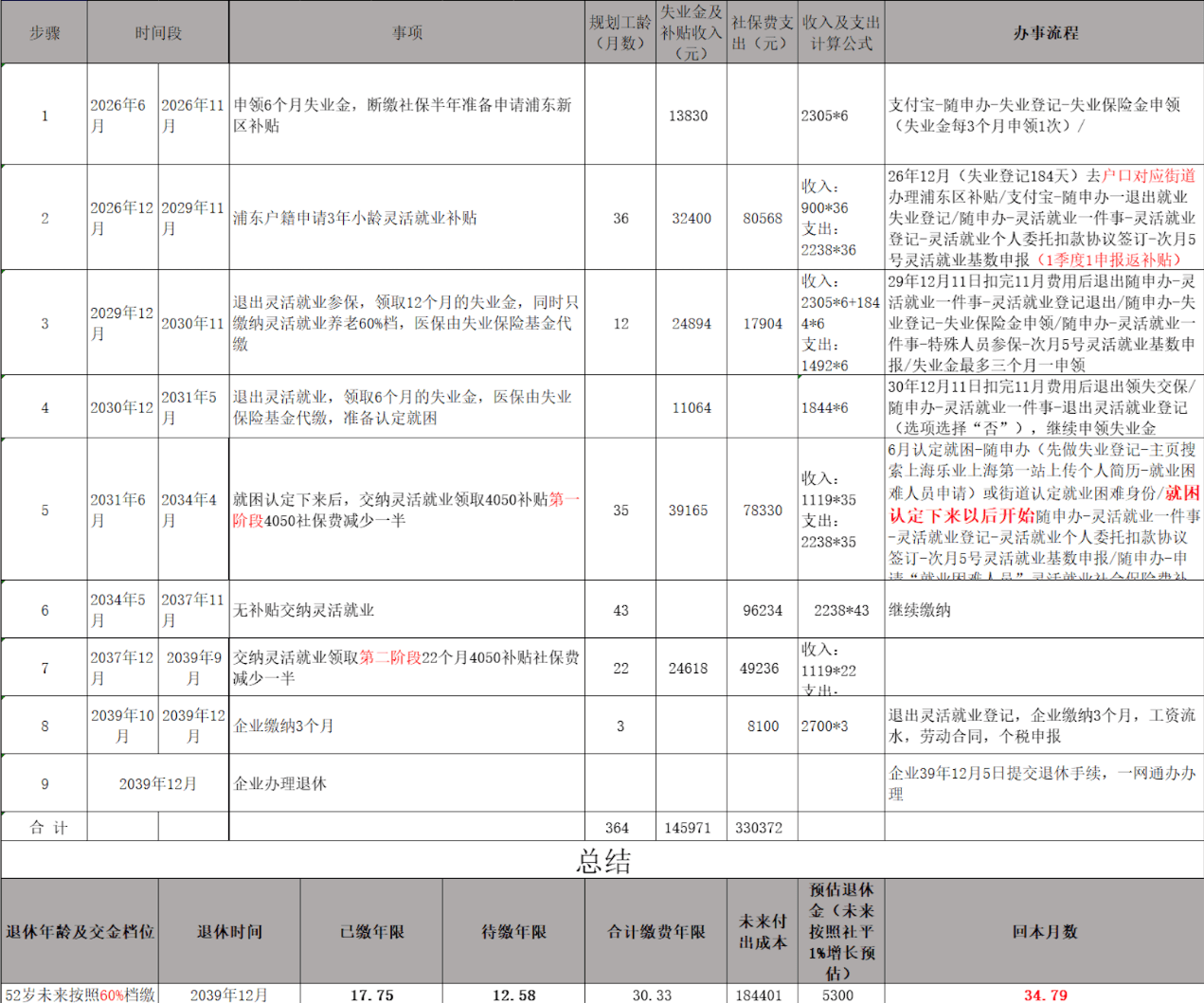

过去两年,Vicky就靠这台计算器赚钱。她的客户里女性占到约六成,80后最多,其次是70后和90后。比如最近一个客户,1987年8月出生,已经交了快18年社保,被裁后找到了Vicky。Vicky为她量身定制了九个步骤的表格,精确到哪个月份怎么操作——

按照这套流程,客户可以在2039年退休,每月拿到5300元退休金。到退休前,再交12年多灵活就业社保,付出33万,但“收入”能有14万多。

“收入”的实质,是拿到三笔钱。失业金、浦东新区的个人灵活就业补贴、以及被称为“4050政策”的大龄失业人员灵活就业社保补贴。

Vicky为一个客户做的社保规划。讲述者供图

这份规划定价199元。而Vicky的大部分客户还会选择299元的套餐,可以在一年里反复咨询。

这门生意在上海兴起,大概不是偶然。这座城市有着丰厚的救济政策。有失业金,也有延长失业金,有“4050”补贴政策,也有“4757”大龄生活补助。政策越多,搞懂就越不容易。有人在评论区里说,“难怪中国人都要学奥数”。

如果不是自己失业,Vicky也不会去琢磨具体的补贴细节。她从事人事经理工作十多年,过去更多和招聘和解聘打交道。疫情过后,她所在的销售化妆品柜台的公司生意急转直下,在亲手裁掉所有工人、大部分办公室人员后,2024年3月,她也失业了,作为灵活就业人员的一分子,才认真研究起这些。

而有过去人事工作的经验,比如怎么全盘规划把个税降到最低,搞懂补贴政策、测算退休金,对Vicky来说并不算什么难事。很快,她也发现自己好像赶上了某种风口。她的社交媒体一周工夫就破万粉,不少人提出找她做规划,第一个月她就开启了付费。几个月后,2024年9月,全国延迟退休的政策出台,流量瞬间爆了,每天涨几百粉,来咨询的人翻了几番。

也是在最近两三年,许多城市有了自己的社保博主。不过,另一个上海社保博主娜姐和外地同行交流,发现他们变现远不如自己轻松。她觉得除了上海补贴政策更多,也因为“上海人拎得清”,“愿意为知识付费”。

娜姐原本做电商运营,2023年春天辞职,专心做自媒体。刚开始,她分享中年失业日常,直到2023年底,她分享自己的社保规划,发现巨大的流量,也逐渐切入了这一专门领域。

过去两年多,算上直播间咨询的,娜姐说自己已经服务上万人。如今,她的第二个微信号都快加满了人。其中,愿意付199元以上的客户,少说也有上千人。

某种程度上,这行也是越做越精的技术活。就像一个医生,看了很多疑难杂症,就知道怎么解决各种问题。有时候,政策不仅停留在红头文件,也取决于具体窗口如何运作。比如娜姐有不少出国的客户,他们也想认定“就业困难”从而享受补助,而她知道,哪个街道才会要求本人签字。

还有的时候,你不仅要了解政策,更要了解系统运作的方式。或者说,系统可能存在一些“bug”。比如Vicky那个1989年的女客户,原本因为不够企业缴费年限,按照灵活就业人员的身份,要在55岁退休。然而,如果临退休几个月,她进入企业工作,届时就可以在系统里以“职工身份”,弹性到52岁退休。

又比如,政策上规定享受“4050”补贴,需要先做“就业困难认定”,而认定要求之一是“就业愿望迫切”。但实际上,只要符合年龄,失业登记满6个月,没有担任法人,基本上每个上海户籍的人都能成功申请到补助。

近几年各地出现社保规划博主。图源网络

“大龄就业困难”

“4050政策”,或者说补贴就业困难的中年人社保支出,其实已经有二十多年历史。

早在2005年,国务院下发的《关于进一步加强就业再就业工作的通知》就提出,对满足条件的“4050人员”,“给予一定数额的社会保险补贴,期限最长不超过3年”。

所谓4050人员,指的是女性满40周岁,男性满50周岁。不过,如今各地对“大龄失业人员”的认定标准并不相同。比如在上海,女性40周岁,男性45周岁可以申请。但在浙江,女性需年满45周岁、男性需年满55周岁。

各地的补贴标准和时长也不同。在西安,补贴标准是500元每月,可以补贴三到五年,但在上海,每个月可以补贴1119元,也就是上海最低档灵活就业社保金额2238元的一半,最长可以有八年。

起初,政策的救济对象,主要是国有企业下岗失业人员、厂办大集体企业下岗职工等,旨在解决体制转轨遗留问题。如今,Vicky和娜姐都说,来咨询的人也大多是普通人,以有一定学历的普通白领居多。

“真的很穷的人是不买社保的,真正很有钱的人也不买社保,正好中间这类人,就小康到中产,会交灵活就业社保。”娜姐说。

Vicky会帮客户核算最后的退休金,二千到五千的不在少数。也有上万的,通常是外企工作,被裁员前个人养老账户里已经攒了五六十万,“私企一般不会交这么多”。

从事HR工作十多年,Vicky很理解这群人的处境。“一旦35岁以上了,你就找工作很难。因为企业没有必要招一个年纪又大、工资又高,产出效率又跟年轻人差不多的人。”她自己就是在失业后,抱着“打工的终点是失业”想法,索性开启了自媒体创业。

王莹是上海一个基层社工,日常工作就是提供就业援助。她也说,通常白领会对“4050补贴”更感兴趣,“他们交社保的意识会更强”。

每个月,王莹能看到自己社区的失业登记名单。名单动态变化,有人交灵活就业社保,就会从中退出。但总体上,失业登记的人在增多,从三年多前的90多人,到现在150多人。

在王莹看来,人们也不是找不到工作,而是找不到好工作。她和一个金融业失业者交流过,对方说要是再去新公司,为了冲业绩还要自己买理财产品或者基金,碰上行情不好,工资可能还不够亏的,因此暂时选择在家休息。

今年3月被裁员的许敏正经历着找工作的不易。她42岁,在上海一家传统媒体工作,被裁的那天上午还在写稿,下午就接到了HR的约谈。这两个月,她投出很多简历,连回复消息的都很少。倒有人看重她外语能力,找她去做“儿童高级陪伴师”。单身的许敏没考虑,她笑着说,自己没带过孩子,实在没信心干这个活。

这已经是许敏第三次失业。第一次失业是2017年,那时她还年轻,投互联网公司,一半多都能收到回复,“无非是考虑自己过去是不是做得惯”。等到2023年,她被一家大型互联网公司裁员后,再投简历,回复已经大幅减少,花了几个月,才找到后来这份媒体工作。

这次失业的头几天,许敏就把补贴政策研究了一个遍。对她来说,如果完全自己交社保,上海最低档每月两千多显得太贵了,如果能补贴一半的话,“对于一个失业的人来说,这个钱的差距其实蛮大的。”

不过,她也只是把“灵活就业”看作一条不得已的退路。她一个人从外地来上海工作,每个月三千多房租,再加社保,哪怕有补贴,也是笔不小的开支,何况补贴也有时间限制,“真找到工作了,肯定还是得去干。”

上海,市民关注银行摆放的保险产品、养老储蓄。IC photo

真正的安全网

有的人一边交灵活就业社保一边四处找工作,也有的中年人则决定不再上班,而是像划水一样,直接等着领退休工资。

40岁的李楠就是后者。她之前在上海一家银行工作,每天工作10多个小时,到离职前工资六千多。两年前辞职时,她38岁,算了一下,自己52岁退休,也能有四千退休工资,“那我为什么还要去那么辛苦赚钱,去受折磨呢?”

退休前的这十多年,她也像做数学题一样,做了充分规划。一年重疾险三万、补贴后一万多社保、每个月500元水电煤支出……算下来一年支出15万,而她手上的钱足够应付这些开支。

过去17年在银行工作,李楠用“熬”来形容。为了省钱,她赶三趟地铁倒一辆公交车上下班,从一个郊区赶到另一个郊区,每天通勤四五小时。上班第一年,她几乎天天都哭。

也不是没有开心的时候。那大概是2016、17年,她调入新网点,同事相处融洽,自己省下来的钱在股市里也不断得到回报。那几年,她充满干劲,甚至跟同事说,“休息是为了让你更好上班”。

李楠觉得那时候好像所有人都喜气洋洋,来办业务的客户挂着笑脸,遇上手续费也蛮不在乎。情况在2023年后调转了过来。客户总要和她搞各种理由,想要减免掉手续费,然后转头把戾气发泄在她这个小柜员头上,而她不能反过来发脾气。

原本,李楠也想继续在单位里熬几年社保。她交了17年多,想着至少熬到能弹性提前退休的年限。但她又调入了新网点,同事之间关系紧张,越干越焦虑,乃至有了躯体化症状,晚上总是惊醒,白天身上哪哪都酸。每天上班,她贴上几张药膏,再喷香水遮住药膏味。终于,两年前的春天,在上海市精神卫生中心排了四个小时队后,她下定决心递交了辞呈。

不过,在李楠的提前退休规划里,社保补贴其实是一个再小不过的因素。真正的底气,来自于她当年省下的钱在股市里得到的回报,以及更大的一笔钱——家里市中心老房子的拆迁款。她和丈夫没要孩子,这也让未来支出变得可控很多。而她身边同龄的中年朋友们,没有人像她这样“退休”。

什么条件可以“提前退休”,是一个因人而异的情况。娜姐的客户里,也有许多有孩子的家庭,她总结这些家庭的共同点,“上海土著,工资不高,但父母有退休工资,家中有房可以收租”。

娜姐2023年辞职时就是这种情况。孩子还在上小学,丈夫也已经灵活就业十多年,但她早年花50多万买的房子,每个月能有一万多租金。她做了最坏打算,哪怕做自媒体不成功,租金也足够一家人开支。相比社保,这是一张厚实得多,而且没有延迟兑付的安全网。

Vicky也说,如果不是2022年买房亏了钱,现在手握三百万,她可能也不会再中年出来创业了。但她现在很满意这份社保规划的事业,自己决定工作时间,不用打卡,不用汇报工作,看着IPAD听着音乐就把活干了。

她也不担心这个赛道里涌入更多人。客户还在源源不断到来,并且似乎越来越年轻。她也纳闷最近怎么越来越多90后找上门,在直播中发问,“你们说说看这是什么情况,这么年轻都没工作了吗?”